刘健一律师,毕业于西北政法大学,资深保险专业律师,盈科律师事务所合伙人律师,保赔网首席律师,广东保险律师网首席律师,专注车险、财险、寿险、交通事故、工伤、房产案件。

执业证号:13101200910262809

联系电话:13826203456(微信同号)

邮箱:13826203456@139.com

Q Q :919203665

|

【法官说法】保证保险合同违约,如何计算赔偿款

出处:# 时间:2022/3/7 23:16:37 点击:1258

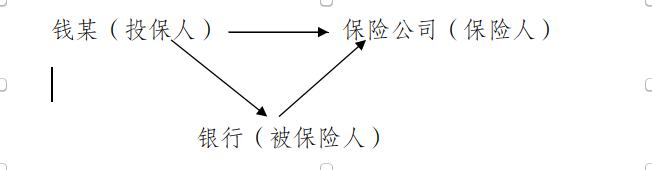

日常生活中,因买车、创业急需资金可以向银行申请贷款,不少银行要求保险公司提供保证保险。若借款人不能依约归还银行贷款,保险公司代偿银行贷款后向借款人索赔,赔偿款该如何计算? 近日,肥东县人民法院审理了一起保证保险合同纠纷案件。 2017年11月1日,钱某与某银行签订了一份《个人贷款合同》,约定钱某向某银行贷款120000元。某保险公司为钱某的该笔贷款提供保证保险服务。上述贷款合同签订后,该银行依约向钱某发放了贷款,但钱某在支付了部分欠款后便不再偿还贷款。2019年11月20日,保险公司向银行代偿了钱某的剩余贷款,并由该银行出具了一份“代偿债务与权益转让确认书”。 保险公司认为,其与钱某签订的保单真实、合法、有效,应当受到法律保护。钱某对其贷款应当负有按约偿还的义务,保险公司在钱某拒不偿还贷款的情形下承担了代偿责任,故保险公司向肥东县人民法院起诉,要求钱某支付代偿贷款、未支付的保费、违约金等费用61452.55元及利息。 庭审中,钱某辩称其用寿险在保险公司办理保单信用贷款,由保险公司合作银行进行放款。钱某共计贷得120000元,刷卡缴纳1071元保险费作为贷款助信。贷款分36期还完,每月还款5726.08元,其中保费为2040元。在用银行卡支付了21期还款后,钱某认为利息不合理,遂停止还款,请求法院驳回保险公司的诉请。 肥东法院经审理后认为:钱某与保险公司因投保自愿达成的保险协议系原被告真实意思表示,且不违反法律法规的强制性规定,因此案涉协议合法有效,对双方当事人均有法律约束力。根据保险条款约定及代偿债务确认书,保险公司于2019年11月20日已替钱某代偿54040.93元,钱某应当支付保险公司代偿款54040.93元。 保险公司要求钱某支付保费,根据保单约定及对账单显示逾期保费为7411.62元,故钱某应当支付保险公司61452.55元(54040.93+7411.62)。保险合同约定从保险理赔当日开始计算,按每日千分之一,向保险人缴纳违约金,保险公司起诉要求按年利率24%计算违约金,肥东法院审理认为违约金过高,酌定按年利率15.4%计算。 后钱某不服,上诉至合肥市中级人民法院,合肥中院经审理后认为:寿险贷是指以寿险保单作为抵押物的一种贷款,在寿险具有现金价值的情况下,保单持有者可以在保险合同的规定范围内向贷款机构申请贷款。从保险公司提交的投保单、保险单、保险条款的内容来看,钱某与保险公司达成的系保险保证合同,而非人寿保险合同。钱某向保险公司投保个人贷款保证保险,保险公司出具保险单,钱某签字确认,双方之间形成保证保险合同关系。案涉合同系双方真实意思表示,且并无法律规定的合同无效情形,故该合同对双方均具有约束力。根据银行出具的《代偿债务与权益转让确认书》显示,案涉贷款扣除钱某已归还借款,尚欠贷款本息合计54040.93元,已由保险公司代为偿还。对于保险公司代为偿还的贷款本息54040.93元,钱某应当按约支付。 至于钱某认为案涉贷款的利率过高问题,因该案系保证保险合同纠纷,对于钱某与银行之间的贷款合同所涉利息问题不属于该案审理范围,法院不予审查。保费标准系保险单约定事项,系双方当事人协商一致达成的真实意思表示,保险公司按约履行了保证义务,钱某也已按照约定实际支付了部分保费,保险公司要求钱某支付代偿行为发生前欠付保费的诉讼请求符合合同约定,应予支持。对于违约金是否过高问题,保险公司已通过收取保费的方式获得了盈利,钱某逾期支付代偿款的行为给保险公司造成的损失仅为资金占用利息损失,保险公司主张按照年利率24%的标准支付违约金过分高于其损失不应支持,一审法院确定以年利率15.4%的标准计算违约金亦过高,合肥中院将违约金标准调整为全国银行间同业拆借中心发布的同期贷款市场报价利率,其余部分维持原判。 法官说法 1、该案当事人之间关系如图所示

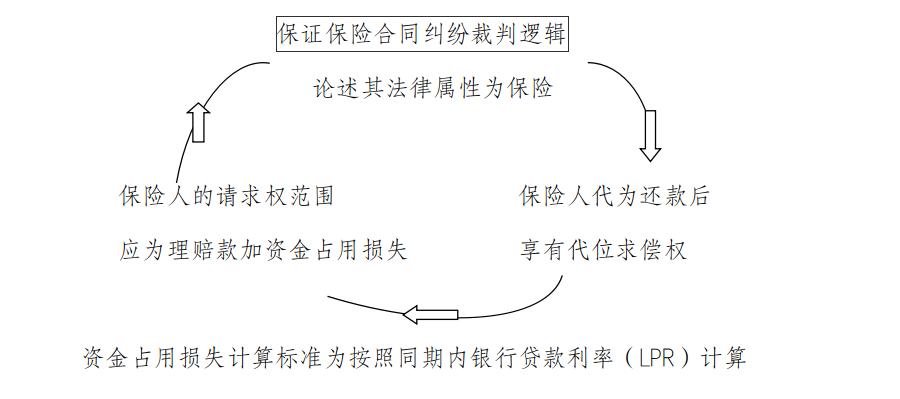

2、保证保险是由保险人(保险公司)为投保人(钱某)向被保险人(银行)提供担保的保险。当投保人(钱某)不能履行与被保险人(银行)签订合同所规定的义务,给被保险人(银行)造成经济损失时,由保险人(保险公司)按照其对投保人(钱某)的承诺向被保险人(银行)承担代为补偿的责任。 3、保险损失的计算标准(或裁判标准) 保证保险合同系由保险公司为投保人(借款人)向被保险人(出借人)承担履约保证责任,并收取保险费用而成立的保险合同,保险人在承担保证责任后,依法依约取得的权益实为代偿后的追偿权,因此其权利带有从属性,不宜超出原权利人的权利范围。在保险人没有其他证据证明其存在其他损失的情况下,依法仅能支持其资金占用费损失,相关标准可以按照同期内银行贷款利率(LPR)计算。 4、总结:

作者:肥东法院立案庭 夏露 |

无

下一篇:国内存款保险制度呼之欲出 存款变风险理财

无

下一篇:国内存款保险制度呼之欲出 存款变风险理财

|